产品中心

产品中心

-

联系方式

-

邮箱:906460705@qq.com

QQ:906460705

传真:0532-84139338

地址:青岛市黄岛区

类别:十二速旋转粘度计 来源:小九直播间足球直播世界杯 发布时间:2024-01-06 11:10:13 浏览:1

随着硅料产能逐步投产,预计未来硅料价格将呈下降趋势,产业链上下游将存在利润再分配机会。

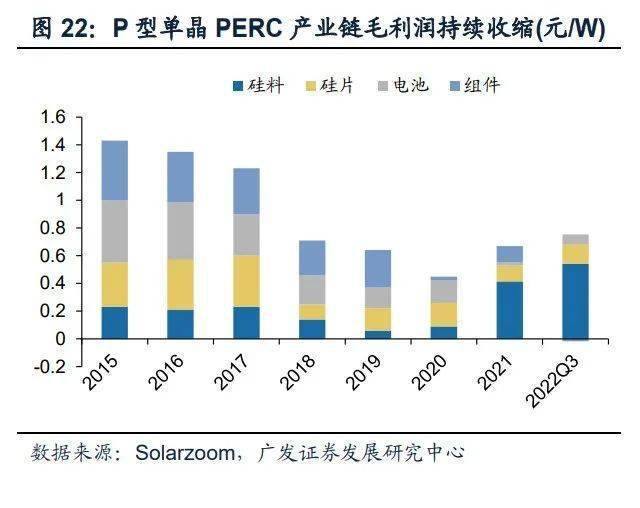

P型产业链各环节成本曲线扁平化,产能过剩挤压投资回报。2022年P型PERC 电池量产效率已逼近24.5%的理论极限,同时,目前P型产业链各环节技术趋于成熟,产业链门槛降低后,产能扩张使得各环节成本曲线扁平化,市场之间的竞争愈发激烈,使得产业链毛利润持续被压缩。

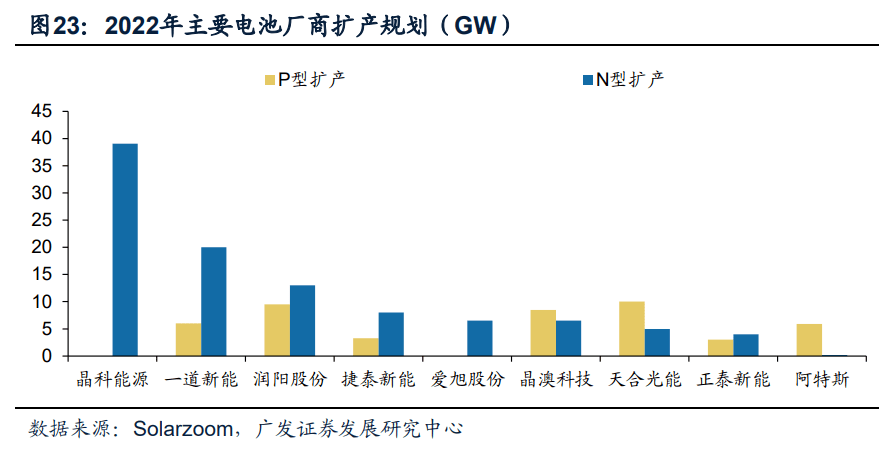

电池环节面临新技术路线选择,扩产步伐或放缓。2022年电池技术主要分化为 PERC和N型两种路线,当前PERC盈利尚好但N型新技术利润提升空间更大,电池厂商扩产的观望情绪浓厚。面临N型技术路线选择,仅晶科及捷泰使用LPCVD方案较为激进大幅扩产TOPCon,后续玩家主要选择PECVD方案。

N型产品赋予性能溢价,技术路线观望或将拉长盈利弹性及周期。根据坎德拉具 体项目案例,TOPCon组件与PERC相比,由于高双面率(85%)、低温度系数(-0.25%/℃)、高转换效率(22%以上)、低衰减率(-0.4%/年)等优势,全生命周期发 电增益达3%以上,溢价空间来自发电量提升和BOS节约两种路径。根据坎德拉在海南地面电站应用场景的仿真测算结果为,在光资源较好、地表反射率较高的应用场景,在保持IRR相同时,与P型PERC组件相比,N型TOPCon组件的综合溢价空间 为0.1374-0.1924元/W。22年实际招标中,国内N型组件已存在约0.15元/W溢价,而其成本较P型PERC电池仅增加约0.06元/W,对应0.09元/W的单瓦盈利空间。技术路线的分歧导致电池环节扩产略显迟疑,有望拉长N型产品的盈利弹性及周期,我们保守预计2023年TOPCon溢价5-8分/W。

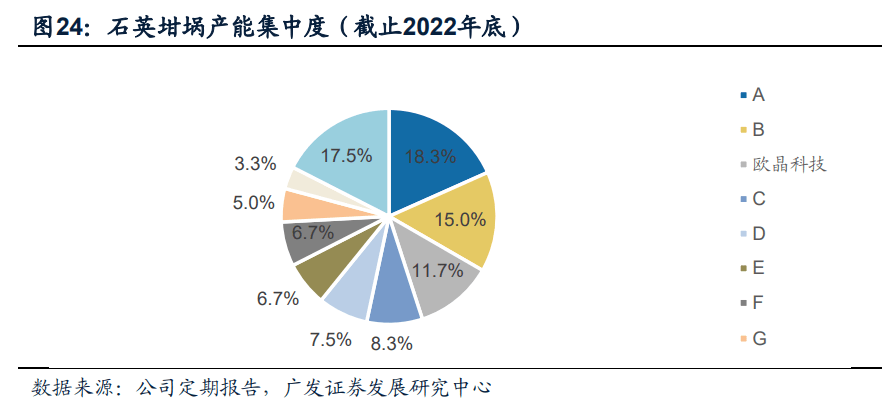

石英坩埚内层所使用的石英砂对品质要求比较高,目前主要使用进口砂为主,对 其外层砂对品质要求不高,可由其他国产砂补缺。石英坩埚内层中的进口砂使用比例将直接影响石英坩埚的使用时长及拉晶效率,若内层全部采用进口石英砂,常规使用的寿命在400-500小时,若内层全部采用国产砂,常规使用的寿命则降低至200小时。同时,内层使用进口砂的石英坩埚在拉晶效率上具有优势,从而能够降低人工、折旧、电耗等相关成本,因此进口砂将成为影响石英坩埚品质及常规使用的寿命核心资源。

原材料保供能力构筑石英坩埚及硅片企业核心资源壁垒,有突出贡献的公司有望通过 供应链优势分享红利。目前国内石英坩埚中内层石英砂需求基本依赖进口,且全球 能够批量供应坩埚内层高纯石英砂的工厂较少。石英坩埚厂商通过与上游厂商签订战略合作协议,建立长期战略合作伙伴关系,可以有明显效果地保证关键原材料的长期稳定供应及产品的质量,从而构筑自身的竞争优势。石英坩埚的下游硅片行业由隆基、TCL中环双寡头占据大部分市场占有率,且近年来两家公司凭借着巨大的资金优势仍在进行逆周期产能扩张,产能规模持续提升。凭借规模优势以及完善的供应链体系,硅片有突出贡献的公司与配套的石英坩埚厂商具有长期合作伙伴关系,能够最终靠与上游石英坩埚供应商签订长单的方式,锁定原材料供应,保证自身的开工率水平,石英坩埚保供能力确定性较强,有望分享上游原材料供应偏紧的景气红利。

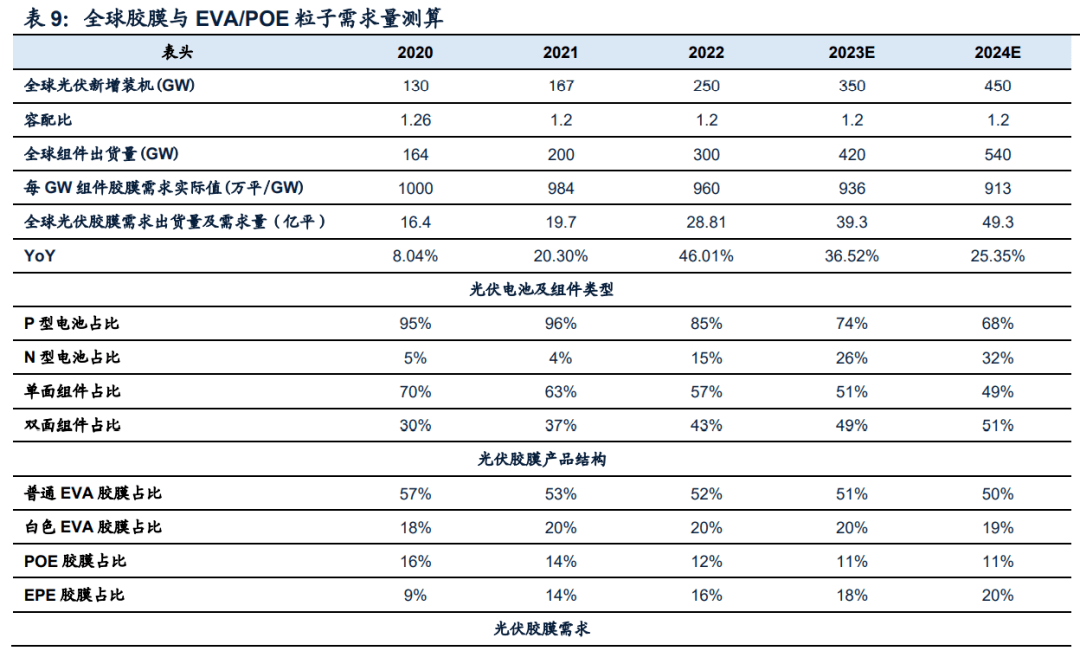

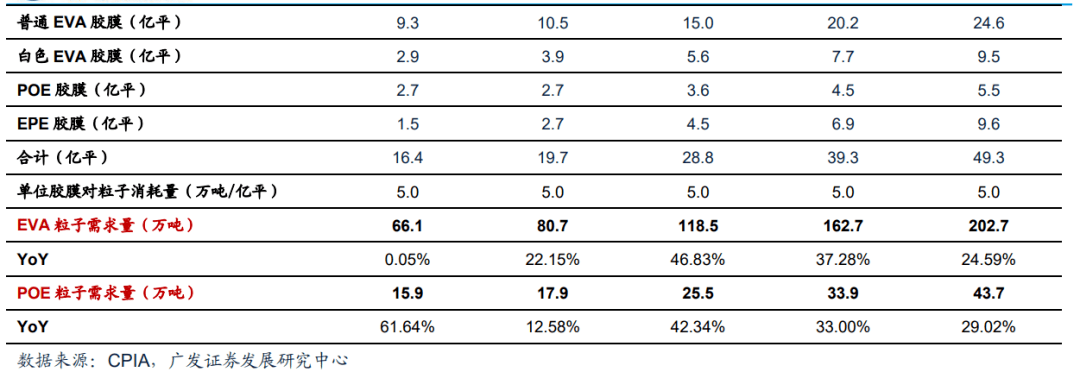

23年N型及双面组件占比提升,带动POE及EPE胶膜需求提升,实现产品结构升级。N型组件目前主要是采用纯POE胶膜进行封装,预计23年N型组件出货量占比提升至26%,将有力带动对于POE胶膜的需求,实现产品结构的升级,预计2023年EVA/POE粒子需求量将分别达到162.7/33.9万吨。

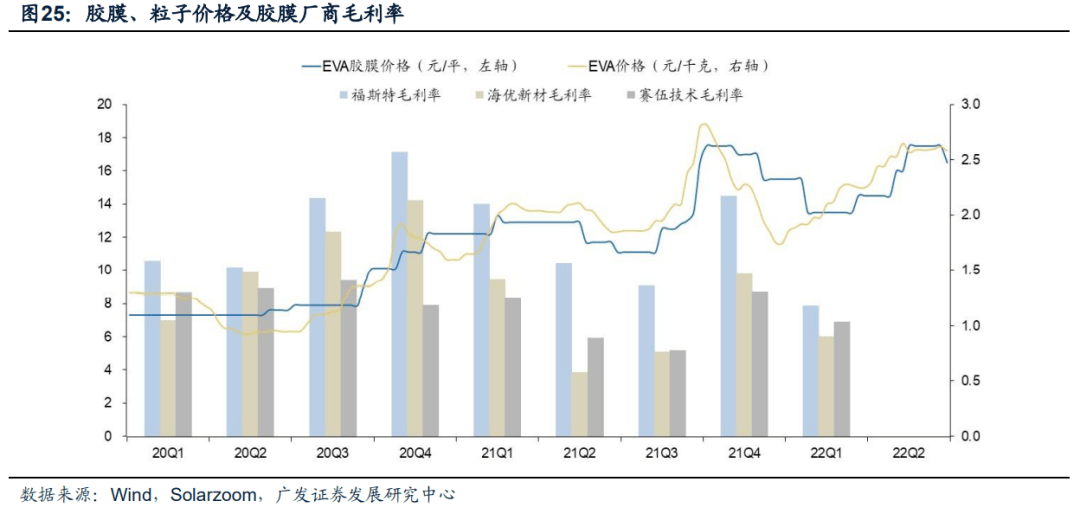

备货周期较长、具有保供能力胶膜企业纯收入能力有望提高。复盘历史价格可以 发现,当粒子处于涨价通道时,由于粒子价格先行变动而胶膜价格具有滞后性,备货周期较长的公司能够享受低成本库存收益,同时在粒子紧缺情况下顺价获利。随着硅料产能释放推动组件排产提升,EVA/POE粒子供给逐步趋紧,价格将继续保持高位,具有资金优势和规模优势的胶膜公司能够优先拿货、锁定粒子供应,保证自身开工率及新增产能释放。在粒子价格上涨周期中,具有以保供能力为核心的供应链管理优势的企业将有望通过良好库存管理获取收益,并在供应紧缺时实现顺价销售,同时POE采购能力较强的企业有望进一步通过产品结构升级提升盈利能力。

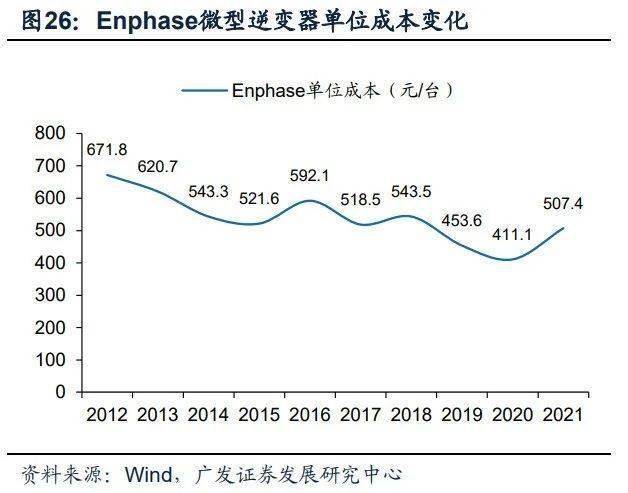

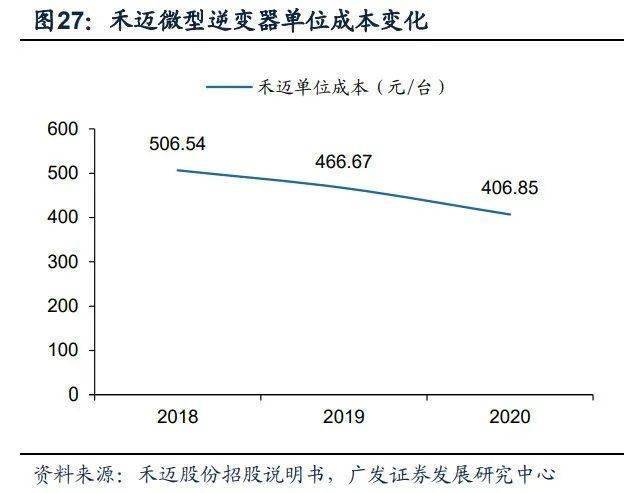

微型逆变器迭代升级,国产替代及提效降本幅度明显。在组件功率提的同时,自问世以来微型逆变器自身的设计与方案也处于快速优化升级的过程中,以行业先行者Enphase为例,2008年至今共推出8代微型逆变器产品,每一代新产品都 在之前的基础上实现降本增效,单位成本由2012年接近700元/台的水平下降至近年来低于500元/台的水平。与此同时,近年来国内厂商推出的一拖四、一拖八等多体方案亦使得微型逆变器的性价比大幅度的提高,禾迈等国产厂商近几年微逆单位成本呈下降趋势。另一方面,随着大硅片组件的大规模应用,光伏组件的功率也不断的提高,能满足大电流输入要求的微型逆变器允许接入的光伏组件功率越高,其对应的单瓦成本则越低。

分布式光伏高景气,IGBT紧缺推动使用MOS管的微型逆变器渗透率进一步提 升。近年来全球分布式光伏新增装机量和微型逆变器渗透率均有提升,2020年全球微逆出货量达2.28GW,分布式市场渗透率超3%。随着技术成熟、成本下降,以及安全规范逐渐严格,微型逆变器渗透率将逐步提升,我们预计2025年全球微逆渗透率达3.5%,其中在分布式光伏渗透率达7.7%,微逆装机量分别达到19GW。2022年全球光伏需求持续旺盛,IGBT供应持续紧缺,户用逆变器由于芯片耗量较多,国内逆变器厂商均开始寻求国产替代来满足需求,而微逆则是使用MOS管,因此IGBT供应紧缺对其并无太大影响。在IGBT紧缺且分布式装机需求旺盛情形下,微逆渗透率有望提升。

集邦咨询(TrendForce)是一家横跨存储、集成电路和半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业高质量发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。