新闻中心

新闻中心

-

联系方式

-

邮箱:906460705@qq.com

QQ:906460705

传真:0532-84139338

地址:青岛市黄岛区

类别:新闻中心 来源:小九直播间足球直播世界杯 发布时间:2024-04-12 05:27:00 浏览:1

浙商证券股份有限公司孙建,郭双喜近期对药明康德进行研讨并发布了研讨陈述《药明康德事情点评:年度方针上调,性价比优选》,本陈述对药明康德给出买入评级,当时股价为102.79元。

2022年7月21日公司将此前公告的2022年全年收入同比增加方针由65-70%上调至68-72%,闪现了公司在CRDMO和CTDMO事务形式驱动下继续加快开展的决心。

共同的α助力更强竞赛力。公司全球布局、全产业链掩盖的优势,各个地区联动, 有望更好地赋能公司的全球客户。 一体化渠道: 从药物发现、 到临床前、到临床、 再到 CDMO 等全方位一体化服务渠道, 完成客户的实在需求全方位全产业链服务, 全球稀缺一体化渠道。

CRDMO: 依托药物发现范畴身先士卒的优势, 打造 R 到 D&M 订单导流, 完成订单价值最大化, 渠道价值逐渐闪现( CDMO 漏斗效应继续实现);

CTDMO: 经过完善的 Testing 服务才能不断绑定 CGT 订单, 增强粘性, 然后逐渐向后期项目订单导流。 CTDMO 形式一旦成形, 收入增加确实定性要更强

公司 2011-2015 年收入复合增速到达 17%, 而 2016-2020 年该方针更是加快到28%, CDMO 漏斗效应继续实现、 多肽和寡核苷酸 CDMO、 CGT CDMO 等多项新事务收入进入加快增加阶段, 咱们咱们都以为 2021-2025 年收入复合增速有望进一步加快, 即便扣除大订单对赢利影响, 药明康德仍然是性价比最高 CXO 标的。 假定不考虑 CDMO 大订单影响, 药明康德共同的一体化、 CRDMO 和CTDMO 商业形式为成绩高增加供给更强确实定性, 未来市占率有望进一步提高。

全球创新药研制投入景气量下滑危险; 国际化拓宽不顺形成事务下滑危险; 各竞赛危险; 汇兑危险; 公允市价动摇带来的不确定性危险

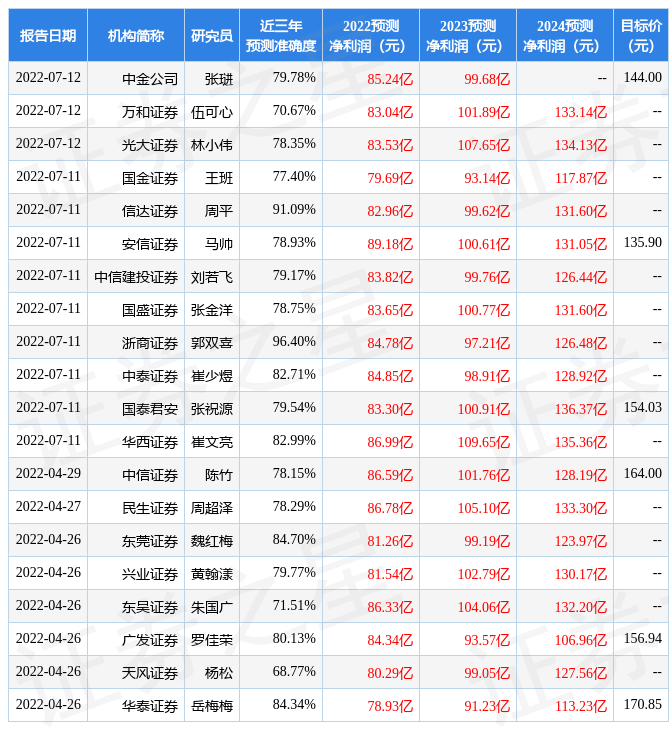

证券之星数据中心依据近三年发布的研报数据核算,浙商证券郭双喜研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达96.4%,其猜测2022年度归属净赢利为盈余84.78亿,依据现价换算的猜测PE为35.6。

该股最近90天内共有31家组织给出评级,买入评级30家,增持评级1家;曩昔90天内组织方针均价为150.51。依据近五年财报数据,证券之星估值剖析东西闪现,药明康德(603259)行业界竞赛力的护城河优异,盈余才能杰出,营收成长性一般。财政可能有隐忧,须侧重重视的财政方针包含:应收账款/赢利率、存货/营收率增幅。该股好公司方针3.5星,好价格方针2星,归纳方针2.5星。(方针仅供参考,方针规模:0 ~ 5星,最高5星)

以上内容由证券之星依据揭露信息收拾,如有问题请联络咱们。回来搜狐,检查更加多